今日の記事は、こんな人向けです!

「FXの税金は?仕組みを知りたい」

「FXの節税はどんなものがある?」

「100万円稼いだら税金はどう計算するの?」

副業トレーダー

こんにちは!兼業トレード歴6年のヨシキです!

今日のテーマは「国内FX取引の税金の計算方法とは?」です。

僕は兼業トレーダーとして6年やってきて、もちろん確定申告も経験しています。

そんな僕の経験から税金の仕組みからFXで使える制度や節税のポイント、具体的な計算方法などを解説してみました。

基本となる計算方法

まずはじめにFXの所得を計算します。ここでは基本的な考え方を理解してくれれば大丈夫なので、以下の2つのポイントをおさえておきましょう。

- スワップポイントも利益として扱う

- 必要経費は差し引くことができる

FX所得 = 取引損益(利益-損失) + スワップポイント - 必要経費

上の式で求めたFX所得に税率(国内FX取引なら20.315%)を掛ければ、納税額がいくらなのかわかります。

納税金額 = FX所得 × 20.315(%)

副業トレーダー

これが一番の基本部分です、簡単ですよね!

FXの税金の仕組み

FXの税金について、もう少し深掘りしていきます。

詳しい仕組みについて解説するので、難しい方は飛ばしてもらって大丈夫です!

国内FXの課税方法は申告分離課税方式

FXの所得は「先物取引に係る雑所得等」という所得の種類に分類されていて、「申告分離課税」という課税方式です。税率は一律に20.315%です。

副業トレーダー

僕たちがよく知ってる「給与所得」とは違うので覚えておいてください。

申告分離課税というのは、他の所得とは分離して税額を計算して、確定申告によって納税する課税方式です。つまり、FXでは基本的に確定申告が必要というわけです。

FX以外だと「先物オプション取引」や「CFD(差金決済取引)」などもこの所得区分に当てはまります。

20.315%の内訳は、住民税5%、所得税15.315%です。

※2037年までは、所得税に2.1%の復興特別所得税が課せられています。

給与所得などの税率(累進課税)と違い、国内FXの課税は利益がいくらでも税率は一律20.315%です。

ちなみに普通預金や定期預金の利息も税金はかかります。こちらも同様に所得税15.315%、住民税5%の計20.315%ですが、確定申告はしなくても大丈夫です。

利息のように他の所得と分離して計算して、源泉徴収で自動的にひかれる税金を「源泉分離課税」と呼びます。

海外口座と国内口座で税率が変わる!?

FXで得た所得の税率が一律で20.315%であると説明しましたが、これは国内FX取引の場合で、海外FX取引ではまた違うんです。

海外FXでの所得は「雑所得」として扱われるので「総合課税方式」という課税方式になります。

副業トレーダー

ややこしいのですが、この「雑所得」には総合課税になる場合と分離課税になる2種類があり、国内FXで説明した「先物取引に係る雑所得等」とは違う種類です。

総合課税方式は給与所得などが一般的ですが、1年間の所得を全て合計して計算する仕組みです。

具体的にはまず所得ごとに金額を計算して、それから所得をすべて集計します。そして、対象となる総所得金額に累進税率を掛けて納税額が決まります。(厳密には所得控除や税額控除もありますがここでは省きます)

そのため、海外FX取引でも確定申告が必要(そうしないと総所得がわからないので)になり、大きく利益がでると国内FX取引に比べて税金が高くなってしまうことは頭に入れておいてください。

総合課税では所得の金額によって税率が変わります。累進課税といい、下の表を見てもらうとわかる通り7段階に分かれます。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| ~195万円まで | 5% | 0円 |

| 195万円~330万円まで | 10% | 9万7500円 |

| 330万円~695万円まで | 20% | 42万7500円 |

| 695万円~900万円まで | 23% | 63万6000円 |

| 900万円~1800万円まで | 33% | 153万6000円 |

| 1800万円~4000万円まで | 40% | 279万6000円 |

| 4000万円以上 | 45% | 479万6000円 |

国税庁:No.2260 所得税の税率

副業トレーダー

この表は所得税率の速算表なので、別途住民税が10%かかります。(住民税は自治体により若干の違いがあります)

課税対象は為替損益&スワップポイント

FXの所得はどの金額が対象になるかについても簡単に説明します。

対象は「為替損益」と「スワップポイント」ですが、課税対象になるタイミングは覚えておいてください。

為替損益は、通貨を売ったり買ったりして得た利益または損失のことです。所得の計算期間は1月1日から12月31日までの1年間で、ポジションを決済したタイミングで課税の対象になります。

副業トレーダー

つまり、年をまたいでポジションを保有していた場合、そのポジションについては(その年の)課税対象外です!

スワップポイントとは、金利差の調整分のことです。金利の低い通貨を売って金利の高い通貨を買っている場合に日をまたぐタイミングでもらえるポイントで、こちらも課税対象です。

通貨の組み合わせでマイナスのポイントとなる場合もありますが、この場合は損失として利益から差し引くことができます。

実際にいくら稼いだら確定申告が必要なのか?

FXで利益が発生した場合、基本的に確定申告は必要です。ただし、所得の金額によっては確定申告をしなくてもよいことになっています。

FXで確定申告が必要になるかは、他に収入があるかどうかによって違ってきます。

ここでは、代表的な2つのパターンを解説していきます。

- 給与所得のあるサラリーマンは20万円を超える場合

- 他に収入のない専業主婦(主夫)や学生は48万円を超える場合

副業トレーダー

とりあえず20万円以下だったら確定申告は不要と覚えておきましょう

その他の税金の発生条件や詳しい税率などを知りたい方は下記記事をチェックしてください!

給与所得のあるサラリーマンは20万円を超える場合

こちらはFX以外で給与収入のあるパターンです。

給与以外の収入が20万円以下の場合、確定申告の必要がありません。

FX取引の結果とは関係なく、給与が2,000万円を超える場合や、2か所から給与をもらっている場合などは確定申告が必要になります。

20万円までの利益であれば確定申告不要なのはありがたいですね。

副業トレーダー

ちなみに僕はサラリーマンをしつつ副業FXをしていて、利益も年間20万円を超えているので確定申告をしています。

他に収入のない専業主婦(主夫)や学生は48万円を超える場合

給与収入のない専業主婦(主夫)の方や学生など、いわゆる無職の方のパターンです。

給与所得のない人は利益が48万円以下の場合は確定申告をする必要はありません。

扶養家族になっている場合は所得が48万円を超えると扶養を外れてしまいますので、配偶者の方に相談したほうがいいですね。

扶養控除とは、対象の親族がいる場合に一定金額の所得控除が受けられる制度です。詳細は国税庁のHPをご覧ください。

FXの節税にはどんなものがあるの?

FXで利益が出ると確定申告が必要ですが、それでも納める税金はできるだけ少なくしたいというのが本心ですよね。

実はFX取引で使える節税方法がいくつかあるので見ていきましょう。

- 節税に使える必要経費とは

- 損益通算を上手に使って節税しよう

- 繰越控除を利用して最初の負け分を有効活用

- 裏技!?保有中のポジションを決済しないと…

以上の4つについて解説します。

副業トレーダー

知識をつけてうまく節税していきましょう!

節税に使える必要経費とは

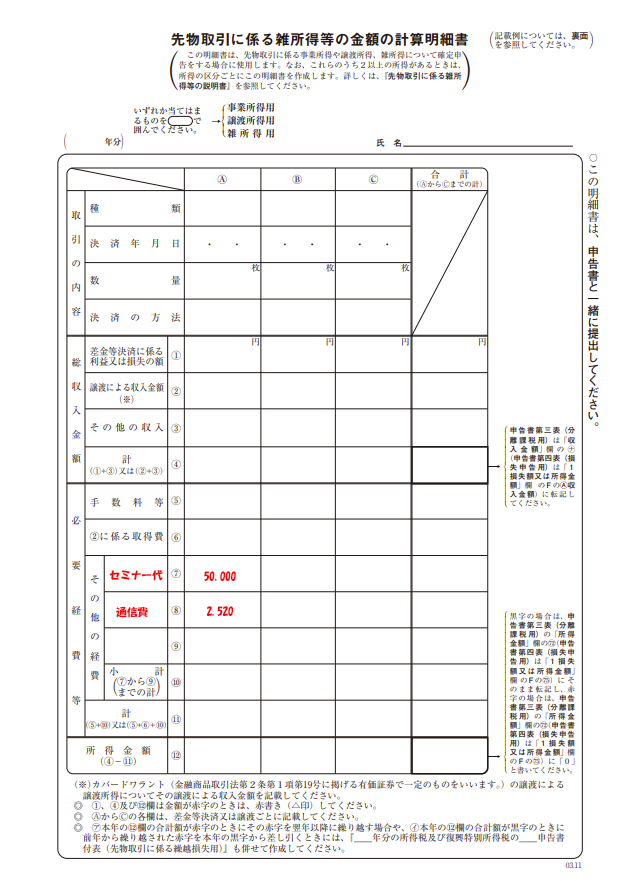

FXの確定申告をする際には、「先物取引に係る雑所得等の金額の計算明細書」という書類を作成します。

この書類の中に「必要経費等」という項目がありますので、こちらに実際に発生した経費を記載することで必要経費を計上することができます。(参考として下の図ではセミナー代と通信費が記載されています)

出典:国税庁HP

- FXに使用するパソコンやスマホなどの購入費用とランニングコスト

- ネット代や電話代といった通信に関わる費用

- FXに関する書籍代やセミナーの受講料またセミナー会場への移動費

- FX取引にかかった売買手数料や入金時の振込手数料

- 相場分析や手法研究のために購入したネット上の有料情報やオンラインサロン代

副業トレーダー

これは僕が必要経費として計上しているものから参考になりそうなものを抜粋しました。当然ですが、明らかに関係ない費用は認めらないですよ。

また、経費を計上するためにお金を払った証拠としてレシートや領収書は必ず保存しておきましょう。

税務署は抜き打ちでチェックを行っています。(これを税務調査といいます)

書類の確認を求められることがあり、税務調査時にレシートや領収書がないと架空の経費とみなされてペナルティを受ける可能性があります。

税務調査は頻繁にあることではありませんが、万が一の時には経費の根拠を示せるように必要書類はきちんと保存しておきましょう。

損益通算を上手に使って節税しよう

損益通算は、FXと同じ所得区分の「先物オプション取引」や「CFD(差金決済取引)」など、他の雑所得を合計して課税計算することです。

例えば、FXで利益が100万円発生しても、金や商品先物取引で60万円損失が発生した場合、それらを合算して40万円分が課税対象額になるという仕組みです。

副業トレーダー

現物株の取引(通常の株取引)は、所得区分が譲渡所得となるので、FXとは損益通算できません。

繰越控除を利用して最初の負け分を有効活用

繰越控除は、損失を翌年以降に繰り越し、翌年以降の利益から控除(差し引く)できる制度のことです。

10万円分の損失が出た年は確定申告で繰越控除の申請をします。

翌年に100万円分の利益が出た場合、そこから繰越控除分の10万円差し引いて所得計算することができます。つまり課税対象の所得が90万円ですみます。

確定申告をする際に、「申告書付表(先物取引に係る繰越損失用)」という書類に必要事項を記入して提出します。(記載の具体的な方法は税務署でご相談ください)

出典:国税庁HP

損失が出た年に確定申告をしておけば、その損失を翌年から3年間に渡って、FXの利益と相殺することができます。

副業トレーダー

ポイントは損失が出た年に確定申告をすることです!また、繰越控除の適用が終わるまでは、仮に翌年取引していなくても確定申告が必要です。

繰越控除はFXだけでなく株式取引などでも利用できますが、損失金額をを翌年以降に控除という形で使えるとてもありがたい制度です。万が一負け越してしまったら利用しないと損なのでぜひ使いましょう。

裏技!?保有中のポジションを決済しないと…

確定申告の対象となる所得は、決済して確定している利益のみとなります。

副業トレーダー

つまり、保有中のポジションは含み益がでていても確定申告の対象にはならないということですね。

逆に含み損が出ていても決済をしなければ損失として損益通算に使ったり、繰越控除用に確定申告することもできません。

※スワップポイントについては証券会社によって取り扱いが異なりますのでお使いの証券会社にお問い合わせください

確定申告しなければいけないのは1月1日~12月31日までの損益ですので、その年の利益がいくら出ているかによっては翌年に利益を持ち越した方が得になるケースなどです。

ケース① ポジションを決済せず確定申告しない

サラリーマンが副業でFXをしている場合で、年末時点で決済済みの利益が15万円、保有中のポジションが+10万円の含み益ありとします。

| 年末利益 | 保有ポジション | 確定申告 |

|---|---|---|

| 15万円 | 10万円 | 不要 |

| 25万円 | 0円 | 必要 |

この場合、保有中のポジションを決済すると利益が25万円になるので確定申告が必要になります。

しかし、含み益のポジションを保有したまま年を越して1月1日以降になってから決済すると、翌年の利益になりますので今年の確定申告が不要になります。

ケース② 含み損で利益を相殺する

同じくサラリーマンが副業でFXをしている場合で、年末時点で決済済みの利益が50万円、保有中のポジションが-100万円の含み損ありの場合です。

| 年末利益 | 保有ポジション | 確定申告 |

|---|---|---|

| 50万円 | -100万円 | 必要 |

| 20万円 | -70万円 | 不要 |

| -50万円 | 0円 | 確定申告必要(繰越控除) |

この場合は、保有中のポジションをそのままにしておくと利益が50万円なので確定申告が必要です。

含み損の-100万円を年内に決済すると、損益が-50万円になります。この場合は、損失を繰越控除すれば翌年以降の利益を相殺可能になります。

副業トレーダー

また、-30万円分だけ決済して、確定申告不要のギリギリ20万円に抑えるという方法も考えられます。

年末年始は相場が急変するリスクがある

含み益が一気にマイナスになってしまうなど思わぬ結果になってしまう可能性があるので、対策をしておきましょう。

具体的な方法の1つが「年末年始だけ両建てする」という方法です。

ポジションの両建ては、買いで入っていた場合は同じ量の売りも入れて、価格が変動しても損益が変わらない状態にすることです。

ポジションを両建てすることによって、相場が変動しても影響を最小限に抑えることが可能です。

副業トレーダー

一時的とはいえ、両建ては手数料と証拠金が2倍必要、スワップポイントのマイナスなどのデメリットもあるのでよく検討してから試してください。

国内証券で100万円の利益が出た場合の計算方法

それでは具体的な計算の例を見ていきましょう。

- 利益の合計金額を確認しよう

- 損益や経費を利益から引いてみよう

- 所得から税率を計算すると税金は〇〇円!

以上の順番で解説していきます。

利益の合計金額を確認しよう

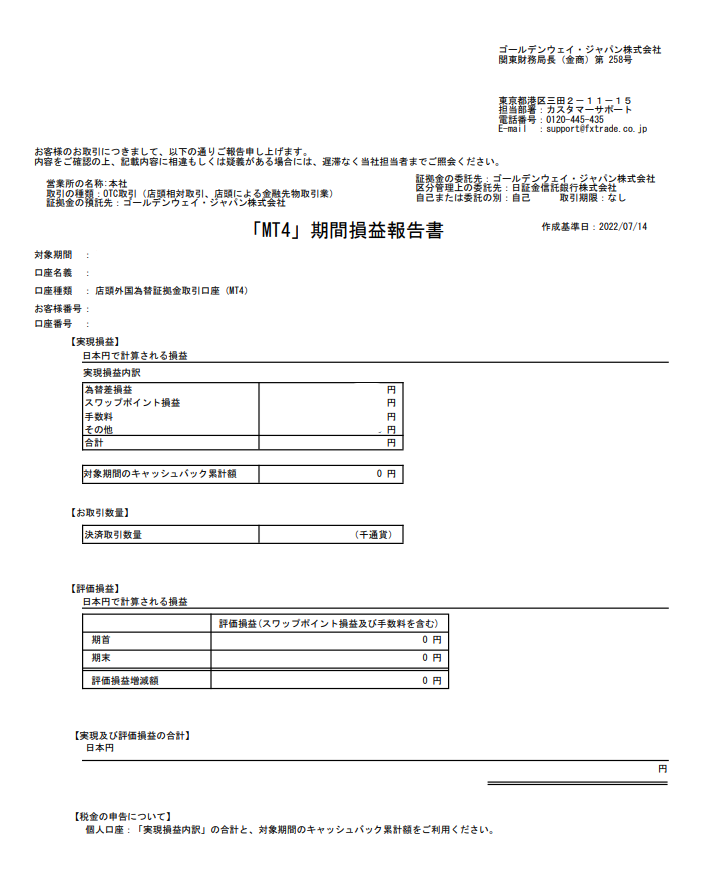

FX口座を開いている証券会社から「年間損益報告書」をダウンロードして、1月1日~12月31日の間の利益を調べます。

この中に為替損益とスワップポイントがいくら発生したのかが書いてありますので確認します。

副業トレーダー

証券会社によってフォーマットは違うので、利用しているFX会社へ確認してください。

損益報告書サンプル

ここでは為替損益が98万円とスワップポイントが2万円と仮定します。

損益や経費を利益から引いてみよう

次に、FX以外の先物オプション取引などで損益が出ている場合はその金額を確認してください。

「先物取引に係る雑所得等」に該当する所得を損益通算するためです。FXしか取引していなければ不要です。

こちらも他の損益は証券会社などへ確認してください。

また、必要経費として計上できるレシートや領収書を用意して、使った金額を確認してください。

セミナー会場への移動に使った交通費などは領収書がないと思いますが、公共交通機関であれば電車・バス代を調べて書き出しましょう。

出金伝票を作って交通費の証拠とすることもできます。

ここでは例として、先物オプション取引で損失が10万円発生、必要経費は5万円とします。

所得から税率を計算すると税金は〇〇円!

ここで冒頭の計算式のおさらいすると、こうでしたよね。

FX所得 = 取引損益(利益-損失) + スワップポイント - 必要経費

こちらの式に数字を当てはめると、今回のFXの所得はこのようになります。

85万円 = 88万円(98万円-10万円) + 2万円 - 5万円

最後に税率の20.315%を掛けて税金の金額がわかります。

17万2677円 = 85万円 × 20.315%

この条件では、国内証券のFX口座で100万円の利益が出た場合の税金額は、「172,677円」になりました。

ちなみに、その他の損失や必要経費が一切無かった場合は、FX所得が100万円になるので、税金の計算はこのようになります。

100万円 × 20.315% = 20万3,150円

海外証券で100万円の利益が出た場合はどうなる?

海外FX取引だった場合はどうなるでしょうか?

海外証券のFX口座だった場合の税金額を計算してみました。

ここでは、概算の計算方法をご紹介します。正確な計算内容は税務署にご相談ください。

こちらの税金計算ツールで簡易計算ができます。

https://nagoweb.co.jp/kaigaifx/tax8/

海外のFX口座の場合は、申告分離課税方式ではなく総合課税方式のため、FX以外の収入も合計して計算して、15%~55%(+復興税)の税率がかかってきます。

副業トレーダー

利益(所得)が多いほど税金が高くなるということですね!

8万8,920円 = 所得税2万6,000円 + 住民税5万2,000円 + 復興特別税1万920円

【計算】

- 所得税:100万円 ー 基礎控除48万 × 税率5% = 2.6

- 住民税:100万円 ー 基礎控除48万 × 税率10% = 5.2

- 復興特別税:100万円 ー 基礎控除48万 × 税率2.1% = 1.092

84万9,650円 = 所得税36万5,000円 + 住民税40万8,000円 + 復興特別税7万6,650円

【計算】

- 給与所得(356万円※給与所得控除後)+FX所得(100万円)ー 基礎控除48万 = 408

- 所得税:(408(所得合計) ー 42.75(所得控除分)) × 税率10% = 36.5

- 住民税:408(所得合計) × 税率10% = 40.8

- 復興特別税:(408(所得合計) ー 42.75(所得控除分)) × 税率2.1% = 7.665

他にも社会保険料やいろいろな控除が適用されれば金額が変わってきます。また、家族構成等によっても変わります。

副業トレーダー

繰り返しになりますが、正確な計算は税務署にご相談ください。

まとめ

FXの税金の仕組みや国内証券の計算方法はわかったでしょうか。

この記事で覚えておいてほしいポイントです。

- 国内FXと海外FXで課税方式が違う(申告分離課税方式と総合課税方式)

- 国内FXの税率は20.315%、海外FXは所得によって税率が変わる

- サラリーマンは20万円、専業主婦の方などは48万円の数字を覚えておきましょう(確定申告が必要なライン)

税金の計算というと難しいイメージがあると思いますが、きちんと数字を抑えて計算していけばそんなに大変ではないんですよ。

副業トレーダー

計算が苦手な僕にもできますので、皆さんでもきっと大丈夫です!実際に確定申告するときには税務署に相談してみてください。