今日の記事は、こんな人向け↓↓

- FXで人生終了するとどんなことになるの?

- FXで大きな借金を作った!どうしたらいい?

- FXで人生終了しないためには?

副業トレーダー

こんにちは!FX歴6年のヨシキです!

今日のテーマは「FXで人生終了」というショッキングなものです。

「FX 人生終了」というキーワードで検索すると、

- 返しきれないほどの借金を背負ってしまった

- 全財産を失った

- お金だけでなく家族も失った

- 心身ともにボロボロでもう死にたい

など、立ち直れないほどの悲惨な結果になっている人の口コミなどが多数目に入りますよね。

そのため、具体的にどんな感じで人生終了するのかや、そうなったときの対処方法が知りたくなるものです。

副業トレーダー

僕はFXを6年やってきて今までいろんな人の取引を見る機会があり、その中には少数ではあるものの人生終了レベルの失敗をした人もいます。

そうした人の失敗やネットの口コミの傾向をまとめて、FXで人生終了する流れや借金への対処方法について解説していきます。

この記事を読むことで、FXで人生終了する具体的な流れや借金への対処を知ることができます。

FXで大失敗した人を反面教師にして、大きな借金を抱えたり大切なお金を溶かしたりすることを防げるため、ぜひ参考にしてください!

- FXで人生終了する流れ

- FXで大きな借金を背負ったときの対処方法

- FXで失敗しないためのポイント

FXで人生終了!その流れを具体的に解説

FXで人生終了するのまでの流れは以下のとおりです。

- 口座資金に大きな借金が発生する

- 強制決済

- 借金の解消をしないことでFX会社から催促が来る

- FX会社が裁判所を通して強制執行の手続きを開始

- 財産を差し押さえられる

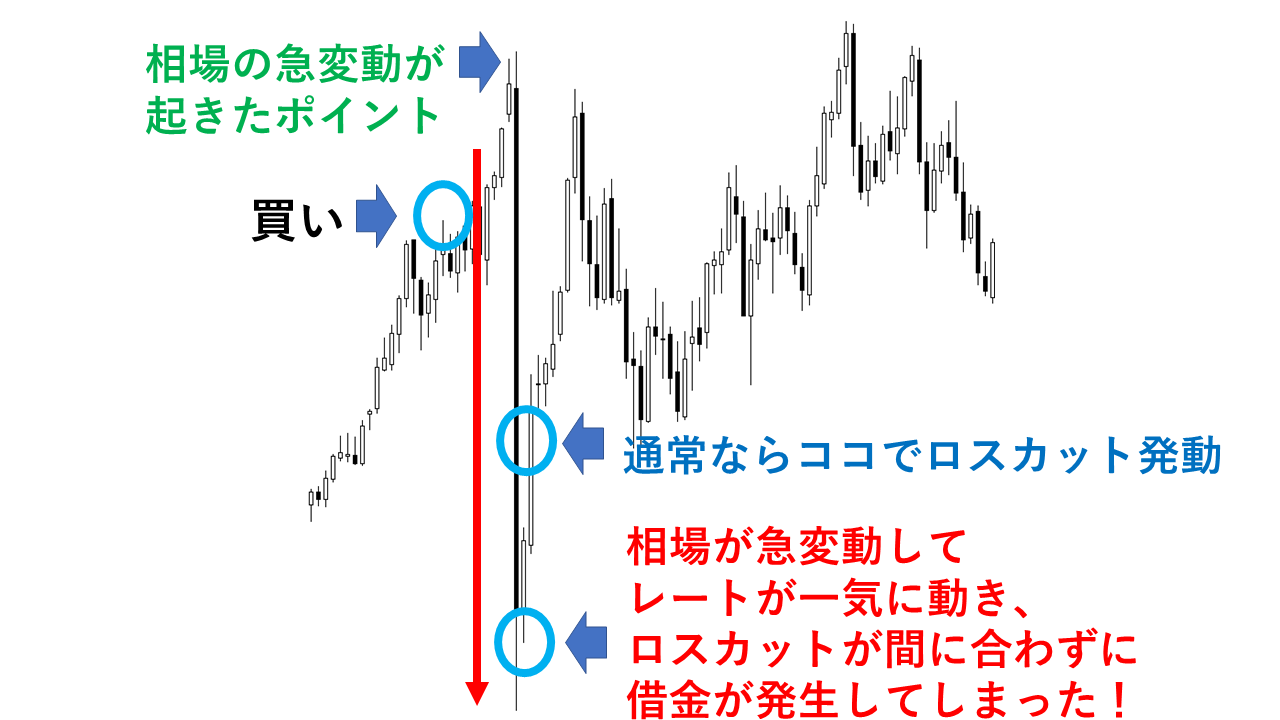

多くの場合、FXで人生終了する原因は、ハイレバレッジ取引時に相場が急変動したときです。

FXにはレバレッジという仕組みがあり、担保金(必要証拠金)を預けて口座資金以上の取引をすることが可能です。

ハイレバレッジ取引しているときに相場が急変動すると「ロスカット」が間に合わず、口座資金以上の損失が出てしまい、人生終了するような額になることがあるのです。

ロスカット:すべてのポジションが強制決済されること。

FXで1000万借金抱えた原因は

逆張りハイレバ

クレカ追加入金ナンピンやな

50万を守ろうとして気が付いたら

600万入金してた💦これで一撃600万の借金抱えたから

借金欲しい人はすぐに借金増えるから試してみて‼️— わい (@bokufx) March 25, 2023

@EIRISHARP スイスフランが大暴落したからfxで下がる前のフランを高レバレッジで買ってたやつはとんでもないことになってる→借金ひとすぎわろた→死んじゃおうかな→電車飛び降り

今日バイト何時まで?— もりたけんいち (@moriken710) September 7, 2011

通常であればロスカットがあるため、FX会社が決めたロスカット率に「証拠金維持率(必要証拠金に対しての純資産の割合)」が達するとロスカットが発動します。

仮にロスカット率が100%なら、証拠金維持率が100%以下になるとロスカットです。

ロスカットが発動した場合はロスカット率=口座資金となるため、口座資金がマイナスになることはありません。

たとえば、ロスカット率100%なら必要証拠金と同額です。

必要証拠金3万円の通貨ペアで取引しているときであれば、口座資金が3万円になるとロスカットされるということですね。

よって、ロスカット後の口座資金も3万円です。

しかし、以下のように相場が急変動するとロスカットが間に合わずに口座資金がマイナスの状態になることもあるのです。

実際、金融先物取引業協会が公開している「ロスカット当未収金発生口座数(ロスカットによって資金がマイナスになった数)」のデータでも原因は「価格の変動」が一番多いです。

出典:金融先物取引業協会

このように口座資金がマイナスになることを追証(おいしょう)と呼びます。

副業トレーダー

僕の知り合いにも相場の急変動によってハイレバ取引をしていたことにより、大きな追証が発生してしまった人がいました…。

追証発生後の流れ

追証が発生したあとの流れは次のとおりです。

- すべてのポジションが強制決済される

- FX会社が決めた期限までに入金をする

- 追証が解消できないとFX会社から催促が来る

- 法的措置をされる

追証発生後に行われるのはすべてのポジションの強制決済です。

保有しているすべてのポジションを強制決済することにより、追証の返済に充てるのです。

しかし、強制決済しても追証が解消されない場合、追加入金しなくてはいけません。

期限はFX会社によって違いますが大体翌取引日の15時までというケースが多く、一括入金というケースがほとんどです。

追証は借金であるため返済義務があります。

ずっと放置しているとFX会社から催促が来る可能性が高いです。

副業トレーダー

最初はメールになるかと思いますが、期間が長引くと手紙や電話になることもあるようです。

いつ催促が来るかは会社によって違うためなんとも言えませんが、追証の支払い期限は翌営業日であるためあまり待ってはくれないかと思います。

催促で注意したいのが「内容証明郵便」が届いたときです。

催促において内容証明郵便は法的手段の前段階という意思表示に使われることが多く、これが郵送されてくると「早く返済をしないと訴えるよ!」というメッセージであることが多いのです。

また、FX会社によっては「遅延損害金(返済遅れの罰則金)」が発生することもあるため要注意。

たとえば、「マネーパートナーズ」のFXでは年14.6%の遅延損害金が発生します。

100万円の追証があり30日支払いを怠ったとすれば、以下のように遅延損害金が発生するのです。

遅延損害金=追証額×遅延損害金利率÷365×遅延日数

100万円×14.6%÷365×30日=12,000円

遅延損害金は遅延日数が長引くほど大きくなるため気を付けておきたいです。

追証はいつまでも解消せずにいると法的措置をされることもあります。

FX会社に訴訟を起こされ、強制執行の手続きを開始されるのです。

副業トレーダー

強制執行されると貯金や給与などの財産を差し押さえら、追証の返済に充てられてしまいます。

給与が差し押さえられると勤め先にも知れ渡ってしまうため要注意です!

強制執行によって、差し押さえられるものとできないものは以下を目安にしてください。

| 差し押さえ可能なもの | 差し押さえ不可能なもの |

|---|---|

|

|

借金や預金に手を出して人生終了する流れも

FXで人生終了する原因には、借金や預金に手を出したというケースもあります。

借金や預金に手を出して大負けするとかなり悲惨です。

借金に手を出している人の多くは利益で借金を返済しようと考えており、計画性がない状態であることが多いです。

そのため、大負けすると借金を返済できないのです。

さらに追証が発生すれば追加で借金を抱えることになり、その金額が大きければ人生終了するような状態になることもあります。

FXを初めて1年もしないうちに全財産の2,500万を全て溶かしています

FXに熱くなって…人に頭を下げて『お金を貸してください』は哀れなものでした…

そして、誰も助けてくれないことを知りました

FXに夢を見て、そのFXによって不幸になってしまう人が多いのです

FXを伝えたいだけなのです

— みるくちゃん@FXミルキーライン💗 (@milkfx) February 8, 2023

預金に手を出して失敗すると全財産を失うこともあります。

何年もコツコツと貯めた数百万・数千万円のお金を全部溶かしてしまい、取り返しのつかない結果を招くのです。

財産を失うだけでなく、家族関係が拗れて離婚に発展するような事態もあり得るでしょう。

副業トレーダー

ソースが2ちゃんの掲示板なので本当かどうか分かりませんが、「全財産を失って離婚に発展した」という書き込みも見かけました。

借金への対処方法①:FX会社に分割にできないか相談する

追証は一括返済が基本であるため、返済不能なほどの金額になるととても困ります。

そんなときはFX会社に分割にできないか相談してみましょう。

一括返済が基本であるためダメもとになりますが、交渉次第では分割にしてくれる可能性もあります。

コツは一度でダメでも何度も粘り強く交渉して、きちんと支払い意思があり、それが可能であると伝えることです。

たとえば、現在職に就いているから毎月〇〇円ずつなら返済していけるなどです。

FX会社は追証を回収できないのは絶対避けたいはず。

そのため、もしかしたら分割に対応してくれるかもしれないのです。

副業トレーダー

とくに追証の金額が高額なときは一括返済できない人も多いため、交渉次第で何とかなる可能性が上がると考えられます。

借金への対処方法②:質屋で不用品を売る

質屋で不用品を売ってお金を得るという手段もあります。

貴金属やブランド品、宝石などの高級品をお持ちなら質屋で売れば即日現金が入手できるため追証の支払いに充てられるのです。

質屋で高く売れるのは次のようなものです。

- ブランド物の衣類・食器・家具

- 高級時計

- 宝飾品

- 貴金属

- カメラ・家電製品

- 絵画

- 着物・呉服

買取価格を上げるコツは箱や袋、鑑定書などの付属品も一緒に持っていくこと。

それと売る前に商品を綺麗にクリーニングしておくことも大事です。

売るときには身分証明書が必要となるため、次のような書類を持参しましょう。

- 運転免許証

- パスポート

- 健康保険証

- 写真付き住民台帳カード

ちなみにネット買取はオススメできません。

副業トレーダー

質屋と違ってお金を受け取るまで数日かかるケースが多いからです。

借金への対処方法③:債務整理を検討する

FXで作った借金がどうにもならない場合、弁護士や司法書士のような専門家に依頼して債務整理を検討するのもひとつの手です。

債務整理とは借金を減額もしくは免除する措置。

債務整理には次の3つの種類があります。

- 任意整理

- 個人再生

- 自己破産

任意整理で借金を減額する

任意整理は裁判所を通さない借金の減額措置です。

債権者(FX会社)と直接交渉することになり、和解できれば借金を減額してもらえ、通常3年(36回)~5年(60回)と分割払いで返済していきます。

ただし、以下のように和解が難しい場合があるため要注意。

- 借金を減らしても返済できるお金がない

- 借金してから一度も返済していない

- 債権者が交渉の場に出てくれない

- 債権者から訴えられて差し押さえを受けている

任意整理で和解ができない場合、あとに解説している個人再生や自己破産を検討してみましょう。

任意整理の流れは以下のような感じとなり、手続きには全体で3~6ヶ月かかります。

- 弁護士・司法書士に依頼

- 受任通知で返済が停止(最短当日)

- 利息の引き直し計算

- FX会社との和解交渉(3か月~6ヶ月)

- 合意書の作成

- 支払い開始~完済(3年~5年)

費用は弁護士や司法書士への報酬となり、「依頼料(3~5万円)+減額報酬(10~20%)」が目安とされています。

たとえば、以下のケースで見てみましょう。

- FX会社への借金:150万円

- 依頼料:5万円

- 減額報酬率:10%

- 減額報酬=150万円÷10%=15万円

弁護士や司法書士への報酬合計=15万円+5万円=20万円

副業トレーダー

任意整理は返済期間が3~5年と比較的短いことから、返済額を減らせば短期間でも返済していけるという人に向いている方法ですね。

ただし、任意整理すると「個人信用情報機関(加盟先の銀行やクレジット会社などからの情報を管理・提供する機関)」に事故情報として5年程度記録が残ってしまいます。

新しいクレジットカードやローンの審査にはまず通らなくなると思っておきましょう。

個人再生は任意整理より借金を減額できる

個人再生は裁判所を通す借金減額措置です。

基本的に以下に当てはまらないのであれば、FXで作った借金にも対応できます。

- 借金額が100万円以下でない

- 借金額が5,000万円を超えていない

- 収入が不安定・不足していない

- 多額の財産を保持していない

任意整理より借金を減額することができ、財産を保持したまま借金を5分の1~10分の1まで減額することが可能。

|

借金額 |

最低弁済額 |

|---|---|

|

100万円未満 |

借金全額(減らせない) |

|

100万円以上500万円未満 |

100万円 |

|

500万円以上1,500万円未満 |

借金額の5分の1 |

|

1,500万円以上3,000万円未満 |

300万円 |

|

3,000万円以上5,000万円以下 |

借金額の10分の1 |

たとえば、借金額が500万円であれば返済額は100万円までに減額できます。

借金額が1,000万円であれば5分の1である、200万円まで減額できます。

個人再生の流れは次のとおり。

- 弁護士や司法書士に依頼

- 個人再生の申し立て

- 個人再生手続開始(申し立てから約1カ月)

- 再生計画案提出(申し立てから3~4ヶ月)

- 再生計画の認可・不認可の決定(申し立てから約5カ月)

- 返済開始~完済(原則3年・最長5年)

手続きにかかる期間はおよそ6ヶ月~1年程度です。

費用は弁護士や司法書士への報酬と裁判所に支払う費用を合計して、約70万円程度が相場とされています。

副業トレーダー

個人再生は任意整理では借金を返済しきれない人に向いています。

返済期間は同じ3~5年ですが借金を減額できる金額が大分違うため、返済が楽にできますよ!

なお、個人再生も個人信用情報機関に事故情報として記録され、5~10年記録が残るため、新たなクレジットカードの発行はできなくなると思っておきましょう。

最終手段としての自己破産

自己破産は裁判所を通して借金の支払いを免除してもらう措置です。

ほぼすべての借金の支払い義務がなくなるため、生活をリスタートする手段として有効。

ただし、

- 住宅や車などの高価な家財の処分が必要

- 特定の職業に就けなくなる

- 特定の資格が取得できなくなる

- 海外旅行に自由に行けなくなる

などの制限もあるため注意しておきましょう。

さらに「官報」という国が発行する機関誌に氏名と住所が掲載され、それを見た人に自己破産したことが分かってしまいます。

ただし官報を見ている人は区役所の税金担当者や金融機関・信用情報機関で働く人に限られていますし、名前検索ができるわけでもないので、そこまで怖がる必要はありません。

また、任意整理と個人再生と同様に個人信用情報機関に事故情報として記録され、5~10年記録が残ります。

自己破産の手続きの流れは以下のとおり。

- 弁護士や司法書士に依頼

- 受任通知で借金の返済がストップ(最短即日)

- 自己破産の申し立ての準備(約2~3カ月)

- 裁判所に自己破産の申し立て

- 裁判所で破産審問(申し立てから約1カ月程度)

- 破産手続の開始決定(破産審問から約1週間程度)

- 破産管財人による財産の調査・清算(破産手続から1~3ヶ月程度)

- 債権者集会・免責審尋・配当(破産管財人による財産の調査・清算から1ヶ月~半年程度)

- 免責許可が決定する(確定するのは決定から約2週間後)

手続き期間は6~12カ月以上かかります。

費用は裁判所に支払うお金が20~50万円、弁護士や司法書士への報酬が30~80万円となり、合計50~130万円程度が相場です。

副業トレーダー

自己破産はすべての借金が免除になるため、どうしても借金が返済できないときに検討してみてはいかがでしょうか。

なお、FXで作った借金だと自己破産できないケースがあるので要注意。

FXで作った借金は「免責不許可事由」の1つに接触してしまうため、裁判所が免責許可を出さないことがあるためです。

浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

FXは上記の射幸(しゃこう)行為にあたるため、免責許可が出ずに自己破産できないことがあります。

しかし、免責不許可事由に接触していても自己破産できるケースはあるため諦めるのは早いですよ。

裁判所が自己破産の申し立て人の状況を確認して調査し考慮した上、自己破産することが適切だと判断されれば免責許可がでることもあります。

たとえば、以下のような部分を調査されるのです。

- どのような経緯で借金を抱えることになったのか?

- 借金の金額はいくらか?

- FXで借金を抱えたことを反省して生活を見直しているか?

- 自己破産したあと生活を再建できる見込みがあるか?

- 過去にFXで大きな借金を作ったり、自己破産したりしたことはないか?

副業トレーダー

まずは弁護士や司法書士に相談してみましょう。

もし、ダメだったら個人再生がオススメですよ!

FXで人生終了しないために抑えておくべきポイント6つ!

FXで人生終了しないために次の6つのポイントを紹介します。

- 適切な運用をする

- 借金や預金に手を出さない

- 短期トレードはオーバーナイト禁止

- 高金利通貨は値動きが不安定だと理解する

- ゼロカットシステムのある業者で取引する

- 税金をきちんと支払う

レバレッジや資金、証拠金維持率など適切にしてリスクを上げ過ぎない運用をすることが大事です。

運用方法については以下の記事でチェックしてみてください。

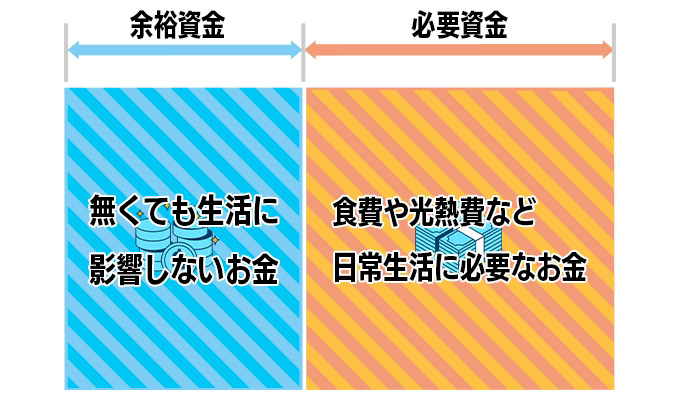

借金や預金に手を出さずに、「余裕資金(失ってもいいお金)」で取引するようにしましょう。

必要資金での取引は失敗すると取り返しがつかず、損失が大きくなるほど冷静に取引するのも難しくなるためオススメできません。

またスキャルピングやデイトレードのような短期トレードはオーバーナイト禁止です。

- スキャルピング:数秒~数分単位の取引

- デイトレード:数分~数秒の取引

- オーバーナイト:ポジションを日を跨いで持ち越すこと

短期トレードは利幅が少ないためレバレッジを上げる必要があります。

オーバーナイトするとチャートを見ていない間の相場の急変動に巻き込まれる可能性があり、それによって借金を背負うことがあるからです。

そして以下のような高金利通貨が混じった通貨ペアは値動きが不安定なため、低レバレッジで運用するようにしましょう。

- トルコリラ/円

- メキシコペソ/円

- 南アフリカランド/円

上記のような通貨ペアは突然急騰&急落するリスキーな面があり、ハイレバレッジの取引は危険です。

海外の「ゼロカットシステム」のある業者で取引すれば追証は100%防げます。

ゼロカットシステムは追証が発生した際、その損失を業者が負担してくれるサービスであるため、追証を防止することができるのです。

海外FXについてはこちらの記事も参考にしてみてください。

税金をきちんと支払うのも忘れてはいけません。

副業トレーダー

レアケースではありますが、「大負けしたあとに多額の未納税金の請求が来てオワタ」という口コミもありました。

上記の口コミの人はFXで得た利益の税金をずっと支払っておらず、かなりの額の未納税金があったようです。

その未納税金の請求が大負けしたときに同時発生し、追証+税金とダブルパンチを食らって詰みになってしまったようですね。

FXで上げた利益がある場合は、基本的に確定申告が必要のため、手続きを行って税金を支払いましょう。

FXの税金については以下の記事をご確認ください。

まとめ

FXで人生終了してしまうのは、ハイレバレッジ取引時に相場が急変動したときというケースが一番多いです。

上記のケースの場合、ロスカットが間に合わずに大きな追証が発生し、それが支払えずに人生終了してしまうことがあるのです。

また、借金や預金に手を出して人生終了するケースもあるため要注意。

もし、FXで大きな借金を背負ってしまったら以下の対処方法を検討してみてください。

- FX会社に分割にできないか相談する

- 質屋で不用品を売る

- 債務整理で借金を減額・免除する

副業トレーダー

FXで人生終了しないためにはとにかくリスクを取りすぎないことが大事!

レバレッジを上げ過ぎたり、全財産をつぎ込んで取引したりするのは絶対に止めましょう。